Renditevergleich - Inflation frisst Geldmarkt-Zinsen

Foto: Börse Stuttgart

03.04.2017. Niedrige Zinsen werden auch von einer niedrigen Inflationsrate aufgefressen: Die Deutschen erleiden mit dem Großteil ihres Vermögens einen realen Verlust. Denn trotz Niedrigzinsphase setzen deutsche Sparer vor allem auf Produkte des Geldmarkts wie Spar-, Sicht- und Termineinlagen. Ein Vergleich der Renditen gegenüber dem Aktienmarkt (DAX) der letzten 30 Jahre durch die Hamburger Sutor Bank, der erstmals auch die Inflation berücksichtigt, zeigt: Wer zu einem beliebigen Zeitpunkt ab Anfang 1987 am Geldmarkt anlegte und bis Ende Dezember 2016 investiert blieb, erlitt inflationsbereinigt jedes Jahr einen Verlust. Wer dagegen in gleicher Weise am Aktienmarkt (DAX) anlegte und bis Ende Dezember 2016 investiert blieb, erzielte jedes Jahr einen positiven Ertrag.

Stetig steigende Vermögensverluste am Geldmarkt

Wie die Statistiken der Deutschen Bundesbank zeigen, haben die Deutschen rund 40 Prozent ihres Geldvermögens in Spar-, Sicht- und Termineinlagen angelegt. Nimmt man die Ansprüche gegenüber Versicherungen und Pensionskassen sowie Bargeldbestände hinzu, sind rund 80 Prozent des Vermögens in niedrig bis kaum verzinsten Anlageformen investiert.

„Die deutschen Sparer sind sich der Bedeutung der Inflation für ihr Sparergebnis nur unzureichend im Klaren. Viele Sparer schauen in der Regel lediglich auf die Zinssätze bei Banken und anderen Anbietern – die Betrachtung der Inflation bleibt jedoch außen vor“, sagt Lutz Neumann, Leiter Vermögensberatung der Sutor Bank. „Wer Produkte des Geldmarkts wie etwa Fest- oder Tagesgeld bereits seit längerem als Anlage nutzt, hat in den letzten Jahren trotz niedriger Inflationsraten stetig steigende Vermögensverluste hinnehmen müssen“, erklärt Neumann. Ausschlaggebend dafür seien die in den vergangenen Jahren kontinuierlich gefallenen Zinsen.

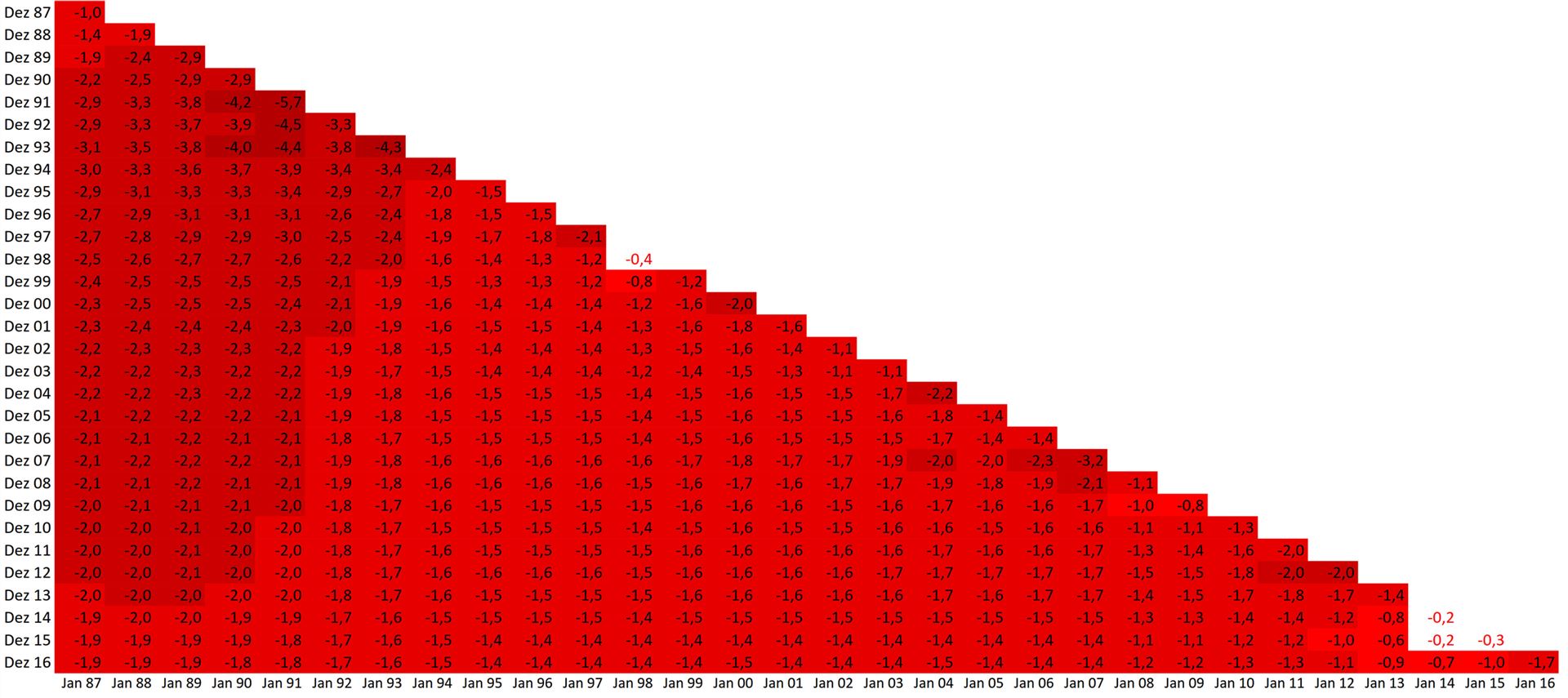

Wer 30 Jahre lang von Anfang 1987 bis Ende Dezember 2016 am Geldmarkt investiert war, erlitt inflationsbereinigt einen Verlust von -0,2 Prozent pro Jahr. Zwar lagen die Renditen am Geldmarkt in einigen Jahren im Plus – beispielsweise durchgehend in den Jahren von 1998 bis 2003 zwischen 0,2 und 2,9 Prozent; zuletzt 2008 mit 2,2 Prozent –, doch auf lange Sicht machen sich Niedrigzinspolitik und Inflationsrate bei der Rendite negativ bemerkbar. Ganz gleich, zu welchem Zeitpunkt ein Anleger ab Anfang 1987 in den Geldmarkt investierte und dies bis Ende Dezember 2016 auch blieb – er machte jedes Jahr einen Verlust.

Aktienmarkt: Langfristig stets im Plus

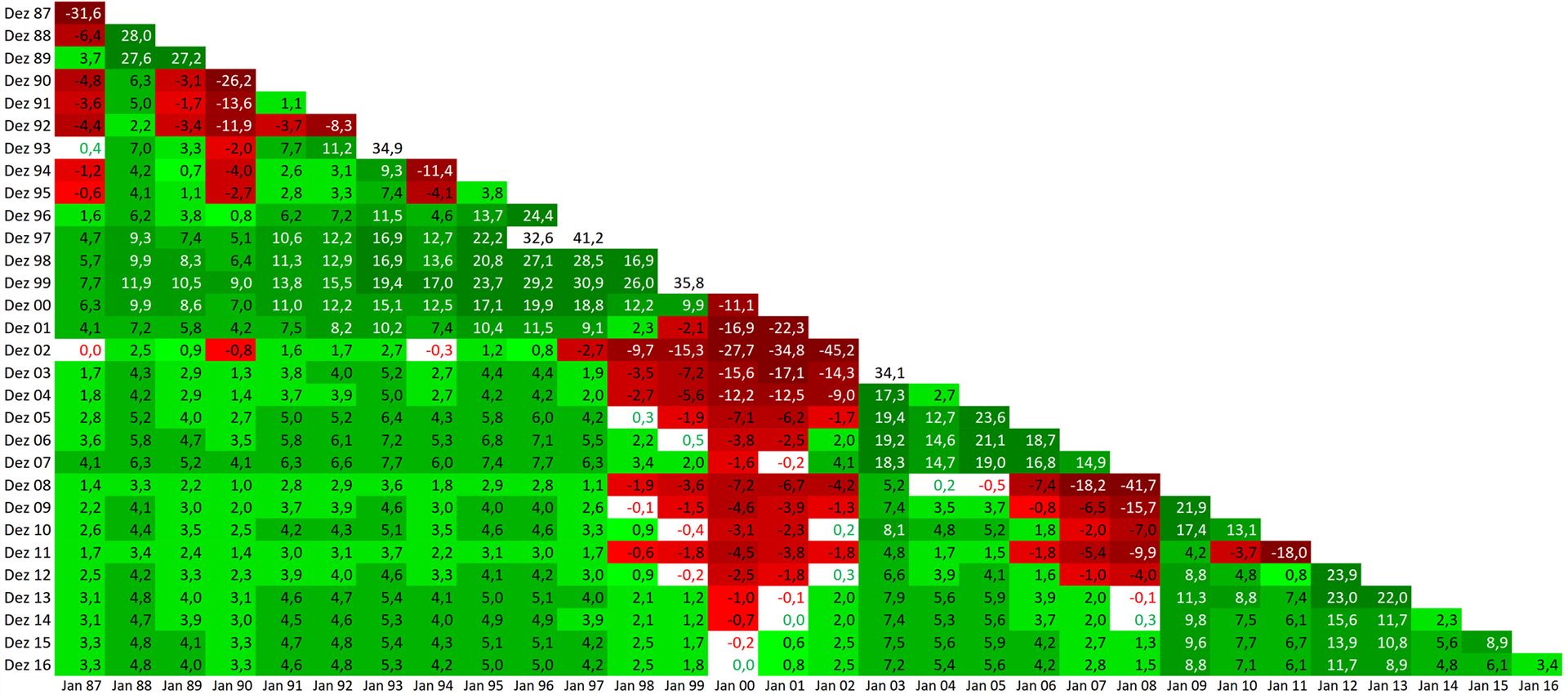

Auch am Aktienmarkt gab es immer wieder Phasen mit zum Teil hohen Kursverlusten: Beim DAX dauerte die längste Anlagephase mit Verlusten – bereinigt um die Inflationsrate – von Anfang 2000 bis Ende 2015: Wer Anfang 2000 Geld im DAX investierte, machte bis Ende 2015 jährlich einen Verlust von -0,2 Prozent, zwischenzeitlich waren die Verluste in einzelnen Jahren deutlich höher. Wer allerdings nur ein Jahr vor dem Zusammenbruch des Neuen Marktes, nämlich 1999, bereits Geld in den DAX investierte, war zum Dezember 2006 schon wieder leicht im Plus.

„Trotz zwischenzeitlicher Phasen mit Kursverlusten erweisen sich Aktien auf lange Sicht als kontinuierlicher Renditelieferant. Ganz gleich zu welchem Zeitpunkt ein Anleger seit 1987 in den DAX anlegte – wenn er bis Dezember 2016 investiert blieb, fiel die jährliche Rendite stets positiv aus“, sagt Lutz Neumann.

Für 30 Jahre (Stichtag: 31.12.2016) lag die inflationsbereinigte Rendite des DAX pro Jahr bei 3,3 Prozent, für 20 Jahre bei 4,2 Prozent und für zehn Jahre bei 2,8 Prozent. Die jeweils abgezogene Inflationsrate betrug für 30 Jahre pro Jahr 1,9 Prozent Jahr, für 20 Jahre 1,4 Prozent und für 10 Jahre 1,4 Prozent. Selbst die Banken- und Finanzkrise, die Ende 2008 ihren Lauf nahm, konnte auch bei einer kürzeren Anlagedauer von zehn Jahren das Renditeergebnis nicht nachhaltig negativ beeinträchtigen.

Es kommt noch schlimmer am Geldmarkt: Strafzinsen

Die ohnehin bereits negative Rendite am Geldmarkt könnte in Zukunft noch stärker ins Minus rutschen: Bereits eine Handvoll Banken gibt die Strafzinsen, die sie für Einlagen bei der Europäischen Zentralbank (EZB) bezahlen müssen, an ihre Kunden weiter. „Guthabenzinsen dürften auch bei zwischenzeitlich möglichen kleineren Zinsanhebungen dauerhaft sehr niedrig bleiben“, sagt Lutz Neumann. „Sollten flächendeckend sogar Strafzinsen eingeführt werden, ist bei einer Inflationsrate von mehr als 1 Prozent eine positive Rendite am Geldmarkt in weiter Ferne.“

Anleger sollten sich nach Ansicht von Lutz Neumann nicht scheuen, ihrem Portfolio Aktien beizumischen: „Eine Anlage am Geldmarkt sollte nur kurzfristig sein und dem Zwischenparken von Vermögen dienen. Für eine langfristige Anlage sollte eine Investition in Aktien, zum Beispiel über Indexfonds, unbedingt priorisiert werden.“

Die GVI teilt diese Meinung.

Grafik 1: Inflation in Deutschland 1981-2016

Grafik 2: Renditen am Geldmarkt 1981-2016 (inflationsbereinigt)

Grafik 3: Renditen am Aktienmarkt (DAX) 1981-2016 (inflationsbereinigt)

Update-Service: Insider-Tipps

Verpassen Sie keine exklusiven Warnungen, Tipps, Gratis-Tools, Gratis-Videos und Gratis-Downloads mit dem kostenlosen GVI-Insider-Newsletter.

Angebots-Service:

Wenn Sie ein interessantes Angebot suchen, nutzen Sie einfach den GuV-Angebotsservice.

Alle Vorteile sichern