Berufsunfähigkeitsversicherung

Finanzielles Aus bei Berufsunfähigkeit

Im Falle der Berufsunfähigkeit droht heute den meisten Personen und der Familie das finanzielle Aus und der Abstieg in die Armut. Verpflichtungen können nicht mehr bedient werden und das Ersparte ist in wenigen Jahren auch aufgebraucht. Die gesetzliche Erwerbsminderungsrente reicht bei weitem nicht aus und dennoch ist es ein unterschätztes Risiko. Wer seinen Lebensstandard erhalten will, wenn kein Einkommen mehr fließt, kommt an einer privaten Berufsunfähigkeitsversicherung nicht vorbei.

Der Wert der Arbeitskraft

Die Fähigkeit, arbeiten zu können, ist die Basis für alles, was Sie im Leben erreichen möchten. Viele sind überrascht, wenn sie über den Wert ihrer Arbeitskraft erfahren. Sie ist schnell eine Million Euro wert.

Aber auch Hausfrauen oder Hausmänner unterstützen mit ihrer Arbeit den Hauptverdiener der Familie. Der Lebensunterhalt kann vom Ehepartner nur deshalb verdient werden, weil ihm bei der täglichen Hausarbeit und der Erziehung der Kinder der Rücken freigehalten wird.

Wie viel ist Ihre Arbeitskraft wert?

|

Musterbeispiel |

Ihre Werte | |

|---|---|---|

|

Alter derzeit |

30 Jahre | |

|

Jahreseinkommen (12 Gehälter) |

30.000 Euro | |

|

Arbeitsjahre bis Endalter 67 |

37 Jahre | |

|

Arbeitskraft |

1,11 Mio. Euro |

Der Wert Ihrer Arbeitskraft im Vergleich

|

Hausrat |

22.000 Euro | |

|

Auto |

25.000 Euro | |

|

Immobilie |

250.000 Euro | |

|

Arbeitskraft |

1.350.000 Euro |

Bundesverfassungsgericht bestätigt Wichtigkeit!

Auch das Bundesverfassungsgericht hat die Wichtigkeit und Besonderheit der Berufsunfähigkeitsversicherung (BverfG 23.10.2006; 1 BvR 2027/02) herausgestellt: "Angesichts des aktuellen Niveaus gesetzlich vorgesehener Leistungen im Fall der Berufsunfähigkeit sind die meisten Berufstätigen darauf angewiesen, privat vorzusorgen, um ihren Lebensstandard zu sichern. Die Alternative, Sozialhilfe zu beziehen oder den Stamm des eigenen Vermögens zu verbrauchen, ist diesem Personenkreis nicht zumutbar."

Wann BU-Versicherung abschließen?

Der Abschluss einer privaten Berufsunfähigkeitsversicherung ist nicht einfach, weil sie mit einer Gesundheitsprüfung abgeschlossen wird. Das heißt: Personen, die gesundheitliche Probleme haben oder gefährlicher Hobbies nachgehen, wird oft ein Ausschluss vereinbart oder der Abschluss verweigert. Allein schon deshalb ist der Abschluss der Berufsunfähigkeitsversicherung so früh wie möglich zu empfehlen und gilt als Königsweg. Ein Abschluss einer vollwertigen Berufsunfähigkeitsversicherung ist bei manchen Versicherern bereits ab einem Alter von 10 Jahren möglich.

Der optimale Einstieg ist deshalb bereits während der Schulzeit. Dann sind die Verträgen noch günstig. Plant ein Schüler später eine Ausbildung zum Handwerker kann sich der Beitrag schnell verdoppeln.

Der frühe Abschluss hat auch den Vorteil, dass über die gesamte Laufzeit oftmals nicht mehr oder sogar weniger gezahlt wird, als wenn erst zu einem späteren Zeitpunkt ein Vertrag abgeschlossen wird. Zu einem ähnlichen Ergebnis ist auch Stiftung Warentest gekommen (siehe Finanztest Ausgabe 3/2012). Der Vorteil liegt also auf der Hand: leichterer Zugang und früherer Versicherungsschutz.

Darüber hinaus gibt es für junge Leute noch spezielle Startertarife mit günstigen Einstiegsbeiträgen.

Für Personen mit Vorerkrankungen kann eine Risikovoranfrage sinnvoll sein.

Wo bekomme ich gute BU-Angebote?

Über die Geld und Verbraucher habe Sie einen Zugang von einer Vielzahl an Anbietern. Über einen individuellen Software-Vergleich werden nur leistungsstarke Angebote berücksichtigt, da ansonsten im Schadenfall der Streit mit dem Versicherer vorprogrammiert ist. Fordern Sie über den Angebotsservice der Geld und Verbraucher den Fragebogen zur Berufsunfähigkeitsversicherung an.

Spezial-Angebote Berufsunfähigkeitsversicherung

Vereinzelt gibt es Spezial-Angebote, z.B. für Personen mit Vorerkrankungen, die dadurch sofort eine Grundabsicherung bekommen können.

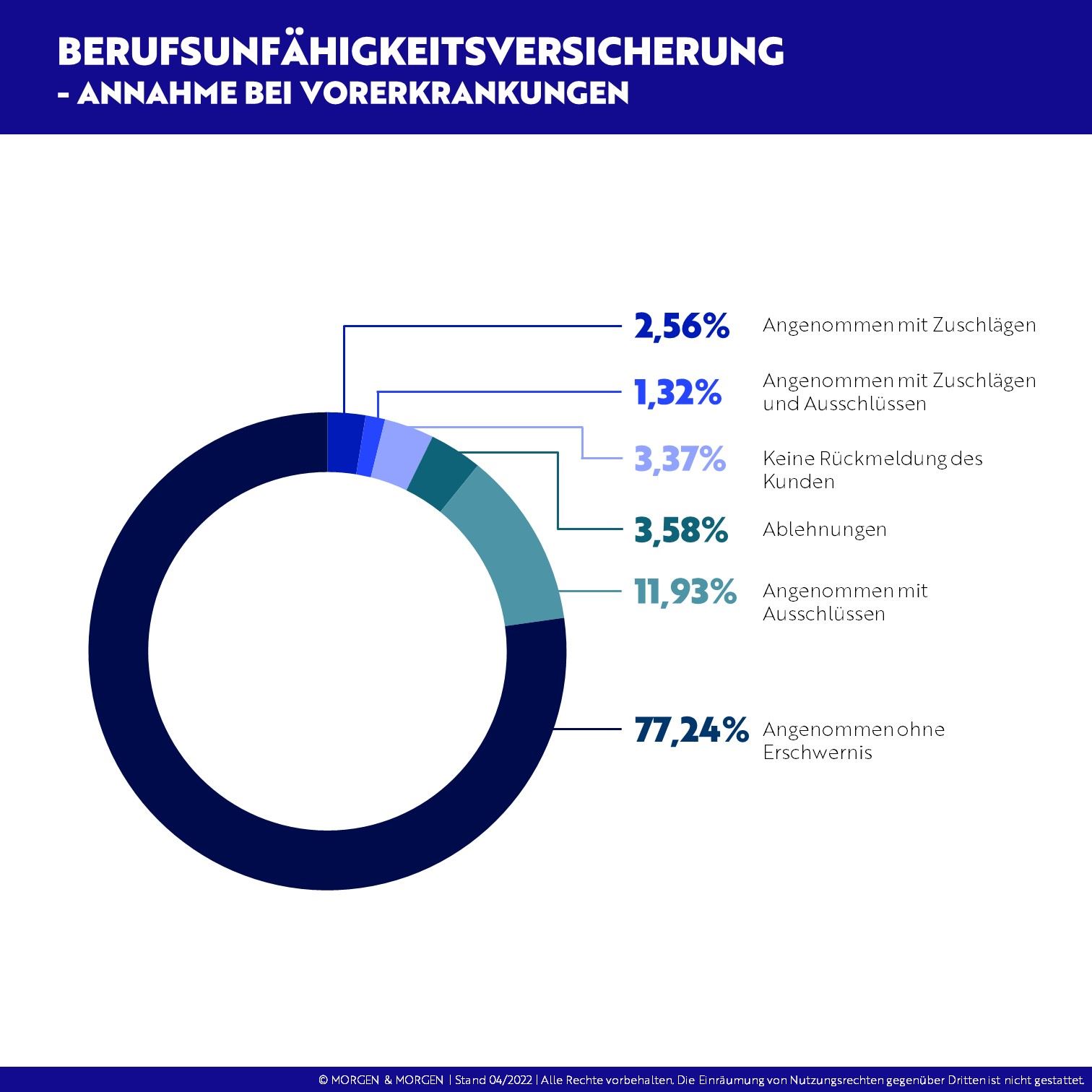

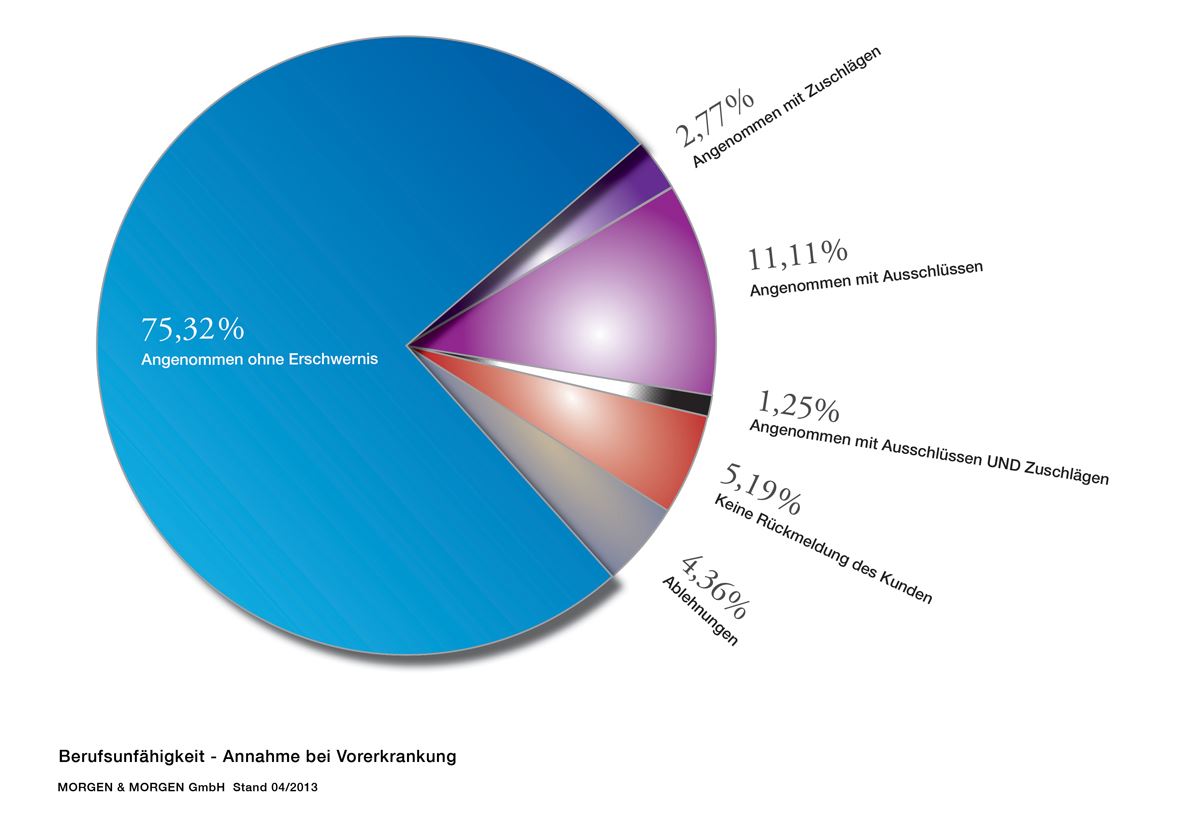

BU-Versicherung trotz Vorerkrankung?

Bestehen Vorerkrankungen ist es nicht leicht eine Berufsunfähigkeitsversicherung zu bekommen. Hier empfehlen wir die Durchführung einer Risikovoranfrage.

Vorteil: Sie verschaffen sich einen Überblick, welcher Versicherer zu welchen Bedingungen versichern würde.

Manchmal können Spezial-Angebote bzw. Alternativen eine Grundabsicherung bzw. Teilabsicherung bieten.

Zum vergrößern bitte anklicken

Berufsunfähigkeit - Annahme bei Vorerkrankung

Warum alte BU-Verträge überprüft werden sollten?

Auch bestehende Berufsunfähigkeitsversicherungen sollten überprüft werden, da die Bedingungen sich wesentlich verbessert haben oder die Rente oder Laufzeit bicht ausreichend sind.

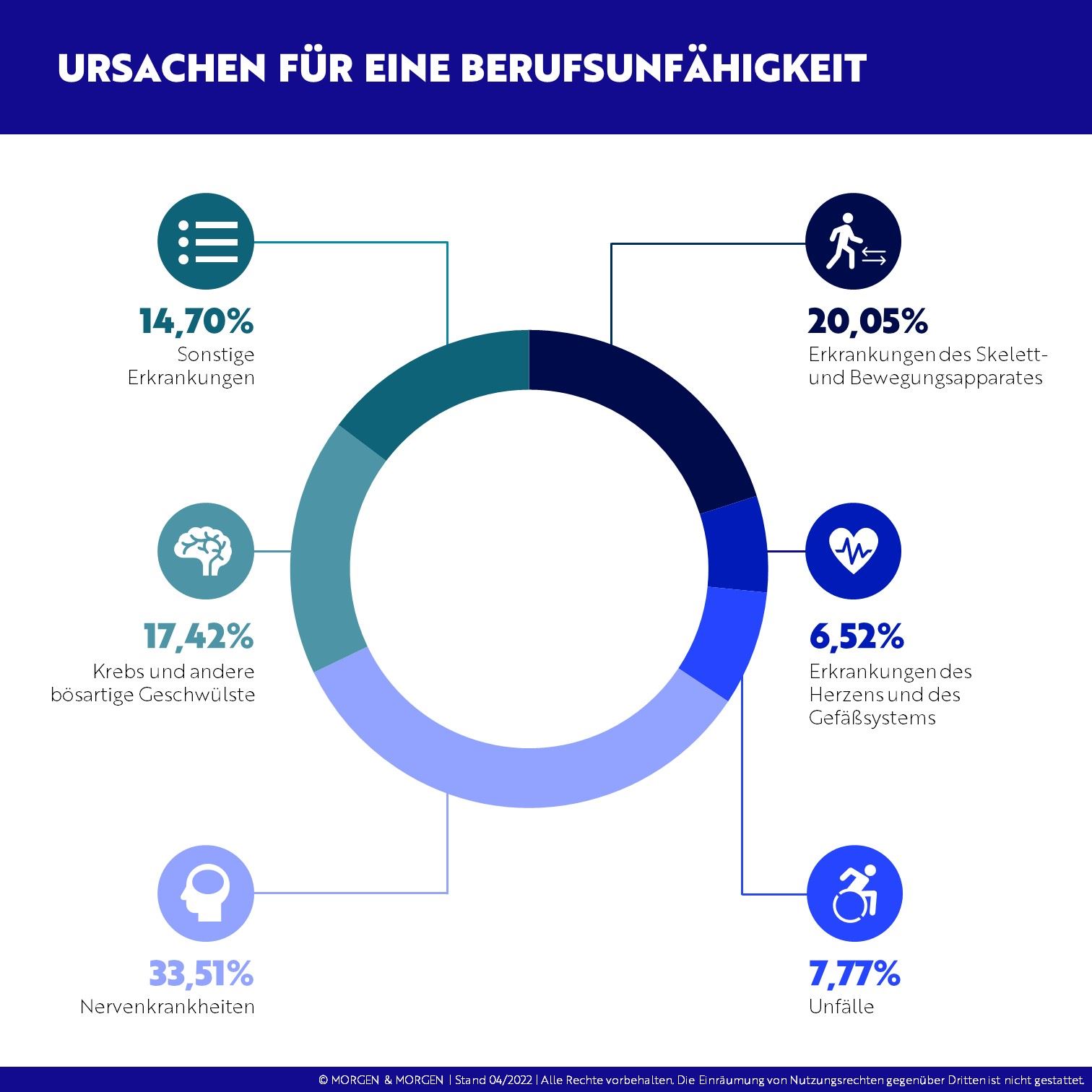

Was passiert oft, wenn Berufsunfähigkeit eintritt?

Wenn die Berufsunfähigkeit eintritt, stehen Sie nicht selten vor einem Berg voller Probleme:

der gesetzlicher Anspruch der Erwerbsminderungsrente reicht nicht aus

die Familie ist finanziell unterversorgt

den Kindern kann keine optimale Ausbildung finanziert werden

eine Hypothek für Ihr Haus oder andere Verpflichtungen können nicht mehr bedient werden

die Altersarmut ist vorprogrammiert, da Sparverträge nicht mehr bedient werden können

bestehende Berufsunfähigkeitsversicherung sind ggf. nicht ausreichend oder haben schlechte Vertragsbedingungen und leisten nicht

die Leistungen aus einer bestehenden privaten Krankentageldversicherung enden

Berufsunfähigkeitsversicherung und Alternativen

Die Berufsunfähigkeitsversicherung gehört zu den wichtigsten Versicherungen. Es gibt jedoch Gründe, die eine Alternative der Arbeitskraftabsicherung bedürfen (z.B. Preis, Ablehnungen durch Versicherer). Dann ist es wichtig Alternativen zu prüfen. Alle haben jedoch ihre Vor- und Nachteile.

Zu den Alternativen der Berufsunfähigkeitsversicherung

Leistungsbeispiele bei Berufsunfähigkeit

BU-Leistungsbeispiel Altenpflegerin

BU-Leistungsbeispiel Amtsarzt

BU-Leistungsbeispiel angestellter Bauleiter

BU-Leistungsbeispiel Arzthelferin

BU-Leistungsbeispiel Auszubildender

BU-Leistungsbeispiel Bäcker

BU-Leistungsbeispiel Bäcker

BU-Leistungsbeispiel Backstubenhilfe

BU-Leistungsbeispiel Bauhofmitarbeiter

BU-Leistungsbeispiel Bauleiter

BU-Leistungsbeispiel Bilanzbuchhalter

BU-Leistungsbeispiel Bilanzbuchhalterin

BU-Leistungsbeispiel Binnenschiffer

BU-Leistungsbeispiel Callcenteragent

BU-Leistungsbeispiel Chefsekretärin

BU-Leistungsbeispiel Chemietechniker

BU-Leistungsbeispiel Dach-Decker

BU-Leistungsbeispiel Dachdecker

BU-Leistungsbeispiel Dachdecker-Meister

BU-Leistungsbeispiel Diplom-Ingenieur

BU-Leistungsbeispiel Dreher

BU-Leistungsbeispiel EDV-Leiter

BU-Leistungsbeispiel Einkaufsleiterin

BU-Leistungsbeispiel Facharzt für Orthopädie

BU-Leistungsbeispiel Formenbaumeister

BU-Leistungsbeispiel Friseurmeisterin

BU-Leistungsbeispiel Gärtnermeister

BU-Leistungsbeispiel Gerüstbauer

BU-Leistungsbeispiel Geschäftsführer

BU-Leistungsbeispiel Geschäftsführer (2)

BU-Leistungsbeispiel Geschäftsführerin

BU-Leistungsbeispiel Grafiker

BU-Leistungsbeispiel Heilpraktikerin

BU-Leistungsbeispiel Hotelfachfrau

BU-Leistungsbeispiel Informatiker

BU-Leistungsbeispiel Informatiker (2)

BU-Leistungsbeispiel Ingenieur

BU-Leistungsbeispiel IT-Consultant

BU-Leistungsbeispiel Jura-Studentin

BU-Leistungsbeispiel Kaufmann

BU-Leistungsbeispiel kaufmännische Angestellte

BU-Leistungsbeispiel Kfz-Mechaniker

BU-Leistungsbeispiel Kfz-Meister

BU-Leistungsbeispiel Kinderarzt

BU-Leistungsbeispiel Kosmetikerin

BU-Leistungsbeispiel Kühlanlagenmonteur

BU-Leistungsbeispiel Orthopädin/Unfallchirurgin

BU-Leistungsbeispiel Osteopathin

BU-Leistungsbeispiel Pharmazeutische Assistentin

BU-Leistungsbeispiel Polizistin

BU-Leistungsbeispiel Programmierer

BU-Leistungsbeispiel PTA

BU-Leistungsbeispiel Rechtsanwalt

BU-Leistungsbeispiel Rechtsanwalt

BU-Leistungsbeispiel Rechtsanwältin

BU-Leistungsbeispiel Rettungsassistent

BU-Leistungsbeispiel Rohrleitungsbauer

BU-Leistungsbeispiel Schreiner/Tischler

BU-Leistungsbeispiel Schüler

BU-Leistungsbeispiel Schülerin

BU-Leistungsbeispiel Selbstständiger Elektriker

BU-Leistungsbeispiel Selbstständiger Grafiker

BU-Leistungsbeispiel Software-Entwickler

BU-Leistungsbeispiel Steuerberater

BU-Leistungsbeispiel Steuerberater

BU-Leistungsbeispiel Studentin

BU-Leistungsbeispiel Teamleiterin Callcenter

BU-Leistungsbeispiel Technische Zeichnerin

BU-Leistungsbeispiel Tierpflegerin

BU-Leistungsbeispiel Verkäuferin

BU-Leistungsbeispiel Versicherungsvermittlerin

Leistungsfall Berufsunfähigkeit

Studien zum Thema Berufsunfähigkeit:

Neue BU-Leistungsstudie von Ratingagentur Franke und Bornberg

Frauenanteil erhöht sich bei der Berufsunfähigkeitsversicherung

Kaum Gutachten in der Berufsunfähigkeitsversicherung

Gefahr erkannt - Risiko verdrängt

52% der BU-Leistungsfälle für Altersgruppe 50+

Lehrer häufig von Burnout betroffen

BU-Regulierungspraxis auf dem Prüfstand

Bürger unterschätzen psychische Erkrankungen

Fast jede zweite neue Frührente psychisch bedingt

Deutlich mehr Fälle von Berufsunfähigkeit

26 Millionen ohne Berufsunfähigkeitsschutz

Berufsunfähig: Falsche Sicherheit für Jugend

Studie deckt Irrtümer zur BU auf

Kfz-Versicherung wichtiger als BU-Schutz?

Wie Berufstätige Risiken absichern

Berufsunfähigkeit - das unterschätzte Risiko

Studien Berufsunfähigkeit

Mehr zum Thema Berufsunfähigkeit

Übersicht Themen Berufsunfähigkeitsversicherung

GVI-Umfrage zur Berufsunfähigkeitsversicherung

der kostenlose GVI-Versicherungscheck

Wo bekomme ich gute Berufsunfähigkeitsversicherungs-Angebote

Studien Berufsunfähigkeit

Angebotsservice Berufsunfähigkeitsversicherung

Risikovoranfrage Berufsunfähigkeitsversicherung

Buchtipps zum Thema Berufsunfähigkeit

BU-Leistungsfall (Übersicht, Beispiele, etc.)

Videos zum Thema Berufsunfähigkeit und Berufsunfähigkeitsversicherung

Unfallversicherung oder Berufsunfähigkeitsversicherung?

Berufsunfähigkeitsversicherung

Spezielle BU-Themen

Berufsunfähigkeit clevere Eltern sorgen frühzeitig vor

BU-Aktionsangebote (Hausfrau, Hausmann)

BU-Versicherung bei Vorerkrankung

BU-Versicherung ohne Gesundheitsprüfung

BU-Versicherung und Alternativen

Dienstunfähigkeitsversicherung für Beamte

Nachversicherungsgarantie bei BU-Versicherungen

Spezielle BU-Themen

Was bei BU-Abschluss u. während Laufzeit beachten?

Update-Service: Insider-Tipps

Verpassen Sie keine exklusiven Warnungen, Tipps, Gratis-Tools, Gratis-Videos und Gratis-Downloads mit dem kostenlosen GVI-Insider-Newsletter.

Alle Vorteile sichern