Unwetter-Schäden und Versicherung

Immer wieder richten Unwetter Schäden in Millionenhöhe an: Blitze setzen Häuser in Brand, Starkregen und Hagel zerstören Autos, Keller laufen voll. Dabei kommt natürlich unmittelbar die Frage auf, wer diese Kosten übernimmt.

Starkregen - Erste Hilfe im Schadenfall (ARAG 06.05.2024)

Risiko Starkregen: Versicherung mit Elementarschutz für Wohngebäude wird immer wichtiger mit Tipps zur Vorbeugung und Verhalten im Starkregenfall (GEV 23.07.2025)

So sind Schäden durch Naturgefahren versichert (GDV 14.08.2024)

Durchblick für Hausbesitzer: Hochwasser-Gefahr für Ihr Haus per Mausklick erkennen - Hochwasser-Check (GDV)

Naturgefahr Starkregen: Wuppertal hat die meisten hoch gefährdeten Häuser (GVI 19.04.2021)

Hagelschäden

Über die Gebäudeversicherung und Hausratversicherung sind Hagelschäden versichert, wenn beispielsweise Wintergärten oder Fensterscheiben durch Hagel zerstört werden. Dringt durch ein zerstörtes Fenster Regenwasser in die Wohnung ein und werden Einrichtungsgegenstände beschädigt, ist dies ein Fall für die Hausratversicherung. Wurden Autos durch Hagel beschädigt, übernimmt die Teil- oder Vollkaskoversicherung den Schaden.

Hochwasserschäden bzw. Überschwemmungsschäden

Durch heftige Starkregenfälle werden immer wieder Keller überschwemmt. Was viele nicht wissen: Durch Starkregen verursachte Hochwasserschäden bzw. Überschwemmungsschäden sind nur bei Einschluss einer Elementarschadenversicherung versichert. Sie muss zusätzlich zur Hausratversicherung oder Gebäudeversicherung abgeschlossen werden.

Hochwasserschäden am Auto sind im Rahmen der Teil- oder Vollkaskoversicherung abgedeckt.

Aber Achtung! Ein so genannter Wasserschlag-Schaden durch bewußtes Durchfahren überschwemmter Straßen übernimmt nur die Vollkaskoversicherung. Allerdings wer sein Fahrzeug in hochwassergefährdeten Bereiche parkt und nicht sofort nach der ersten behördlichen Warnung wegfährt oder trotz polizeiliche Warnung in Hochwassergebiete hineinfährt, handelt unter Umständen grob fahrlässig und bekommt den Schaden dabei nur anteilig ersetzt.

Starkregen: Wasserschäden in Wohnung versichert?

Ist durch Starkregen Wasser in die Wohnung eingedrungen und hat Schäden am Teppichboden und der Tapete hinterlassen, dann stellt sich die Frage, ob solche Schäden versichert sind?

Teilweise werden derartige Schäden durch Regen- oder Schmelzwasser an Bodenbelägen, Tapeten und Wandanstrichen durch Premiumprodukte in der Wohngebäudeversicherung (z.B. beim GVI-Gruppentarif) mitversichert. Hier sollte der eigene Versicherungsschutz überprüft werden. Tritt der Schaden durch eindringendes Regenwasser als Folge aus einem Sturmschaden am Gebäude ein, käme ebenfalls die Wohngebäudeversicherung zum Tragen.

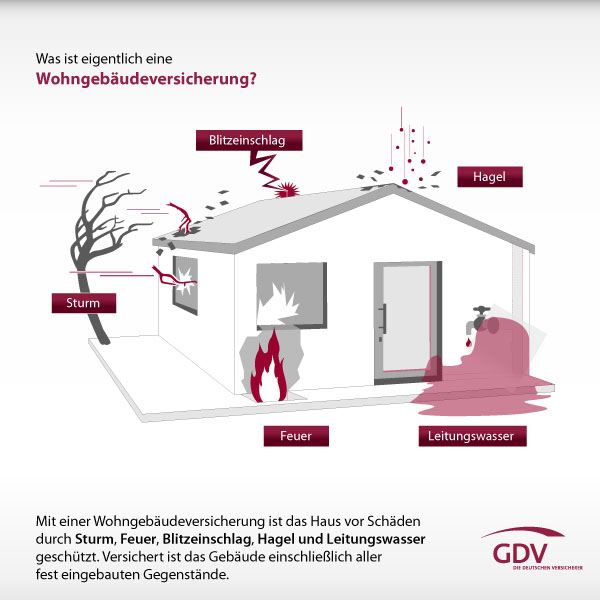

Steht der eigene Keller beispielsweise durch Starkregen plötzlich unter Wasser, dann handelt es sich um einen Überschwemmungsschaden, der nicht durch die übliche Wohngebäudeversicherung und Hausratversicherung abgedeckt ist. Denn diese zahlt bei Feuer-, Sturm-, Hagel- und Leitungswasserschäden.

Überschwemmungsschäden wären im jeweiligen bedingungsgemäßen Umfang durch eine Elementarschadenversicherung abgedeckt, wenn dieser zusätzliche Schutz zur Wohngebäudeversicherung oder Hausratversicherung abgeschlossen wurde.

Durchblick für Hausbesitzer: Unwettergefahr per Mausklick erkennen - Naturgefahren-Check (GDV)

Sturmschäden

Für Sturmschäden kommen die Gebäudeversicherung, Hausratversicherung und Kaskoversicherung auf. Ab Windstärke 8 herrscht nach den Versicherungsbedingungen Sturm. Gebäudeschäden, die z. B. durch umgefallene oder abgebrochene Bäume, Äste, Schornsteine und Masten entstanden sind, ersetzt die Gebäudeversicherung. Wenn der Sturm das Dach abgedeckt oder Fensterscheiben eingedrückt hat, sind Folgeschäden, die durch eindringende Niederschläge entstehen, ebenfalls versichert. Für Gebäude, die sich noch im Bau befinden, ist eine Bauleistungsversicherung notwendig. Sturmschäden an der Wohnungseinrichtung werden von der Hausratversicherung ersetzt.

Sturmschäden am Auto sind durch eine Teil- oder Vollkaskoversicherung abgedeckt. Dabei werden nicht nur die Schäden ersetzt, die der Sturm direkt am Wagen verursacht - etwa durch Umkippen des Fahrzeuges -, sondern auch Beschädigungen, die durch umherfliegende Gegenstände, z. B. Ziegel oder Äste, angerichtet werden. Einen Verlust ihres Schadenfreiheitsrabatts brauchen Vollkaskoversicherte nicht zu befürchten; Sturmschäden und Hagelschäden werden als Teilkaskoschäden abzüglich einer vereinbarten Selbstbeteiligung ersetzt.

Sturmschäden sollten repariert werden. Mehr

Blitzschäden

Hat ein Blitz in den Schornstein oder ins Mauerwerk eingeschlagen, sind diese Blitzschäden über die Gebäudeversicherung abgedeckt. Kommt es zum Brand oder zu Überspannungsschäden elektronsicher Bauteile, bedarf es bei der Gebäudeversicherung den Einschluss des "Feuerrisikos". Die Bedingungen der Hausratversicherung und Gebäudeversicherung sollten auch auf die Absicherung des Risikos Überspannungsschäden durch indirekten Blitzeinschlag überprüft werden. Dadurch können teure elektronische Geräte zerstört werden.

Die GVI empfiehlt für den Schadensfall:

Leiten Sie umgehend Maßnahmen ein, um den Schaden so gering wie möglich zu halten.

Informieren Sie umgehend Ihren Versicherer.

Veranlassen Sie Reparaturen erst nach Abstimmung mit dem Versicherer.

Dokumentieren Sie den Schaden vor der Beseitigung mit Fotos oder Beweisstücken (auch Zeitungsberichte über Sturmereignisse können hilfreich sein).

Schäden durch Bäume

Ein immer wiederkehrender Streitpunkt sind umstürzende Bäume oder abknickende Äste, die das Nachbargrundstück oder parkende Autos beschädigen. Hier haftet der Besitzer des Baumes nur, wenn der Baum nicht gegen die normalen Einwirkungen der Naturkräfte widerstandsfähig ist, z.B. wenn er erkennbar krank ist. Der Baumbesitzer muss nämlich seine Bäume regelmäßig auf Krankheiten, Überalterung und Standfestigkeit kontrollieren. Tut er das nicht, verletzt er die sogenannte Verkehrssicherungspflicht. In diesem Fall übernimmt jedoch seine Privathaftpflichtversicherung bzw. bei vermieteten Eigentum die Haus- und Grundbesitzerhaftpflichtversicherung den Schaden.

Ansonsten ist die Gebäudeversicherung bzw. die Kaskoversicherung des Geschädigten zuständig.

Mehr Infos unter "Wenn der Baum aufs Haus fällt: Fünf Fragen zur Versicherung"

Vorsicht bei Kfz-Kasko-Schäden!

Bevor ein beschädigtes Fahrzeug in die Werkstatt gebracht wird, muss sich der Fahrzeughalter mit seiner Versicherung in Verbindung setzen. Denn im Leistungsumfang des Versicheres kann eine Werkstattbindung vereinbart sein. Dann muss der Versicherte zu einer vorgegebene Kfz-Werkstätte fahren.

Die Versicherung muss ebenso die Möglichkeit haben, den Schaden vor der Reparatur begutachten zu lassen. Denn anders als bei einem Unfall mit Fremdverschulden darf der Versicherte in der Kaskoversicherung keinen eigenen Sachverständigen einschalten. Kommt es zu Meinungsverschiedenheiten über die Höhe des entstandenen Schadens oder die Art der Reparaturdurchführung, muss ein Sachverständigenverfahren für Klärung sorgen.

Hinweise für GVI-Gruppenversicherte

Hier finden Sie die Schadensanzeigen der GVI-Gruppenversicherungen und spezielle Informationen, was im Schadensfall beachtet werden sollte.

Mehr Infos zum Thema Unwetter, Schadensvorsorge

Mehr Informationen zum Thema Unwetter und Schadensvorsorge (inkl. Checklisten), z.B. um mögliche Schäden früher zu entdecken und teure Folgeschäden zu vermeiden, finden Sie hier:

Zur Schadensvorsorge, Schadensverhütung

Sturmschäden schnell reparieren

Mehr Informationen (inkl. Grafiken) zu den einzelnen Versicherungsarten (siehe Hausratversicherung, Wohngebäudeversicherung, Kfz-Versicherung) finden Sie unter den nachfolgenden Links:

Angebotservice der Geld und Verbraucher

Haftpflichtversicherung für Familien, Singles, Senioren

Haftpflichtversicherung für Hunde oder Pferde

Haftpflichtversicherung für Haus- und Grundbesitzer sowie Öltankbesitzer

Berufsunfähigkeitsversicherung für Angestellte, Selbstständige, Schüler, Studenten und Dienstunfähigkeitsversicherung für Beamte

Unfallversicherung inkl. Einschluss Infektionen und Vergiftungen

Hausratversicherung inkl. Einschluss Glas, Fahrrad, Elementar (Naturgefahren)

Wohngebäudeversicherung inkl. Einschluss Elementar (Naturgefahren), Photovoltaik, Mietausfall

Kfz-Versicherung für Auto- und Motorradfahrer

Weitere Informationen zum Thema Versicherungen

richtig versichern - so gehts

Versicherungs-Tipps (Schnellübersicht)

Wer braucht welche Versicherung?

Berufsunfähigkeitsversicherung

Pflegeversicherungen

Risikovoranfrage

Versicherungsschaden

Gruppenversicherung - Vorteile als Großkunde

Angebots-Service Versicherungen

Versicherungscheck

Versicherungsvergleiche

Buchtipps Versicherungen

Versicherungen nach Thema

Service für GVI-Mitglieder

Als GVI-Mitglied können Sie zusätzlich Umsetzungshilfen, wie z.B. der GVI-Absicherungs-Check oder die GVI-BeratungsHotline, nutzen.

Näheres finden Sie unter den Rubriken Ratgeber und Mitgliederservice.

Update-Service: Insider-Tipps

Verpassen Sie keine exklusiven Warnungen, Tipps, Gratis-Tools, Gratis-Videos und Gratis-Downloads mit dem kostenlosen GVI-Insider-Newsletter.

Alle Vorteile sichern