Anlagekonzept Pantoffel-Portfolio – bequem und breit gestreut investiert nach Empfehlung der Stiftung Warentest

Ein gutes Vorbild, wie eine langfristige und ausgewogene aufgebaute Vermögensanlage aussehen sollte, kann unseres Erachtens der nachfolgende Ansatz von der Stiftung Warentest (Redaktion Finanztest) darstellen.

Das Anlagekonzept „Pantoffel-Portfolio“ von Finanztest:

Die Experten von Finanztest haben ein Konzept entwickelt, das sich für Anleger eignet, die ihr Geld breit gestreut anlegen und mehr Rendite als mit reinen Zinsanlagen erzielen wollen. Sie haben es das „Pantoffel-Portfolio“ genannt, weil die Lösung so bequem ist. Es besteht aus einem Rendite- und einem Sicherheitsbaustein, die sich je nach Risikobereitschaft unterschiedlich mischen lassen.

Der Aktien-ETF soll dafür sorgen, dass die Rendite stimmt. Stabilität bringt ein Tagesgeldkonto oder ein Renten-ETF, der in sichere Euro-Staats- und Unternehmensanleihen investiert.

So könnte ein flexibles und lebenslanges Anlagekonto bzw. –depot nach der Finanztest-Methode aussehen:

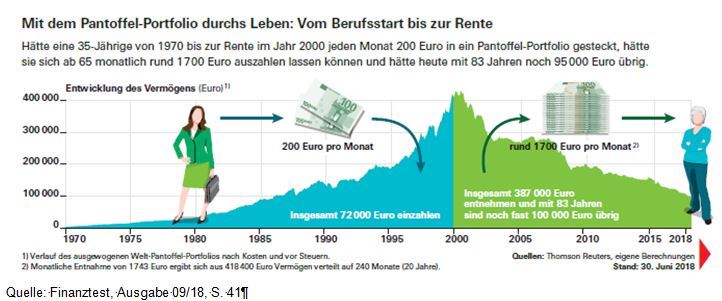

Beispiel ausgewogenes Welt-Pantoffel-Portfolio von Finanztest

Hinweis zur Grafik:

Das ausgewogene Welt-Pantoffel-Portfolio bestand aus 50% Aktienanteil über MSCI World ETF und 50% Tagesgeldkonto-Anteil. Das Verhältnis wurde regelmäßig angepasst. Der gebräuchlichste Weltaktienindex MSCI World umfasst rund 1 600 Aktien aus 23 Ländern. Einzelheiten können der Finanztestausgabe entnommen werden.

Video: So funktioniert das Pantoffel-Portfolio:

Dieser Inhalt kann leider nicht angezeigt werden, da Sie der Speicherung der für die Darstellung notwendigen Cookies widersprochen haben. Besuchen Sie die Seite Datenschutzerklärung, um Ihre Cookie-Präferenzen anzupassen. Dort können Sie im Cookie-Kontrollzentrum auch einzelne Einstellungen vornehmen.

Mehr Infos zum Pantoffel-Portfolio bei Stiftung Warentest:

https://www.test.de/Pantoffel-Portfolio-Bequem-und-pfiffig-anlegen-mit-der-Finanztest-Methode-5159944-0/

Umsetzungsmöglichkeiten

Das Pantoffel-Portfolio können Sie selbst mit Ihrem eigenen Wertpapierdepot versuchen umzusetzen. Wenn Sie noch keines haben, finden Sie hier günstige Depot-Anbieter. Wer Hilfe bei der Auswahl möglicher Fonds möchte, kann als Mitglied der GVI hierzu einen Depotcheck-Service nutzen.

Tipp: Die smarte und bequeme Alternative über ein „Versicherungsdepot“.

Aus praktischer und strategischer Hinsicht bietet sich bei einer Fondsanlage eine noch oft unbekannte Anlagelösung über ein Versicherungsanlageprodukt an. Bei kluger Angebotsauswahl kann dies kosten- und steuerbegünstigt, bequem, verwaltungsarm sowie mit psychologischem Vorteil erfolgen. Mehr siehe Lebensrücklagenkonto

Service

Mehr Informationen und Beratung zu einem interessanten Angebot können Sie beim GuV-Versicherungsservice erhalten. Bei Interesse verwenden Sie einfach den Angebotsfragebogen und geben dabei das Stichwort „Pantoffel-Portfolio“ an.

Vorteil: Über ihn haben Sie einen Zugang für den Abschluss von Angeboten zu ermäßigten Konditionen.

Bei telefonischen Anfragen verwenden Sie die Nummer 07131-913320 und per Email info@geldundverbraucher.de. Bitte geben Sie dabei das Stichwort „Pantoffel-Portfolio“ an.

Risikohinweis und Haftungsausschluss

Bitte beachten, dass die Angaben ohne Gewähr sind und keine Anlageberatung oder Kaufempfehlung darstellen. Die Informationen dienen lediglich der allgemeinen Information und Aufklärung. Die Beratung zu Anlagekonzepten (inkl. Investmentfonds) im Rahmen von Versicherungsanlageprodukten ist über den GuV-Versicherungsservice möglich.

Update-Service: Insider-Tipps

Verpassen Sie keine exklusiven Warnungen, Tipps, Gratis-Tools, Gratis-Videos und Gratis-Downloads mit dem kostenlosen GVI-Insider-Newsletter.

Alle Vorteile sichern

Weitere Informationen zum Thema Geldanlage

Kluge Rücklagenbildung ist wichtiger denn je

Geldanlage-Tipps

Vermögensaufstellung

Finanzdienstleistungen

Altersvorsorge

Geldanlage nach Thema

Buchtipps Geldanlage und Altersvorsorge

Günstige Geldanlage-Zinsen

Angebotsempfehlungen (Rubrik Mitgliederservice)

Musterdepot (Aktien, Fonds, Fondspolice, etc.)

Vermögensaufbau trotz niedriger Zinsen